I EasyPark-appen har du længe haft mulighed for at registrere din bil ved hjælp af automatisk kameraparkering. Dette betyder, at du ikke længere behøver at bruge en P-skive i din bil. I stedet kan du blot registrere din nummerplade. Når du kører ind og ud af parkeringshuset, registrerer EasyPark det automatisk ved hjælp af deres kameraer.

Når EasyPark beskriver denne funktion på deres hjemmeside, kalder de det “fordi smart parkering kan blive endnu smartere.” Nu er spørgsmålet, om det er blevet for smart.

Her på presse-fotos.dk kan vi nemlig afsløre, at det ikke kun er EasyPark, der kan holde øje med din bil via den automatiske kameraparkering. Det kan faktisk alle, f.eks. din nabo, stalker, chef eller eks-kæreste, hvis blot de har bilens registreringsnummer, og dermed kan de holde øje med, hvor du befinder dig via appen.

Derfor rejser flere eksperter nu skarp kritik mod EasyPark, da det er et brud på GDPR-reglerne, og ifølge adjunkt på det juridiske institut på Aalborg Universitet, Tanja Kammersgaard Christensen, også ulovligt:

“EasyPark skal sikre, at man ikke ved brug af deres app kan begå brud på datasikkerheden. Det er vigtigt, at de personoplysninger, man behandler, er korrekte, og at kun én selv og ikke andre har adgang til de personoplysninger, der er i appen. Man skal huske, at nummerplader også udgør personoplysninger. Jeg ser det sådan, at EasyPark med deres app åbner op for, at der kan ske et databrud og dermed overtrædelse af GDPR-lovgivningen”, fortæller hun til presse-fotos.dk.

Også lektor i international ret på Syddansk Universitet, Ayo Næsborg-Andersen, er bekymret for EasyPark funktion, da det kan have alvorlige konsekvenser for dem, som bliver overvåget. Hun tvivler på, om det, EasyPark gør, er lovligt, men vil lade det være op til Datatilsynet at afgøre, hvorvidt EasyPark skal sanktioneres. Til gengæld synes hun, at det er skræmmende, hvor let det er blevet at overvåge hinanden:

“Jeg synes, det er alt for nemt. Det kræver blot, at du kender nummerpladen, hvor det i andre tilfælde kræver, at du aktivt bruger din telefon eller foretager bevidste handlinger. Firmaet giver dig mulighed for at overvåge, hvilket jeg finder bekymrende”, siger hun.

I forbindelse med historien her lavede vi et forsøg for at se, om det virkelig kunne passe, at man kan overvåge andres biler, hvis man har deres nummerplade og EasyPark app installeret:

(Artiklen fortsætter under videoen)

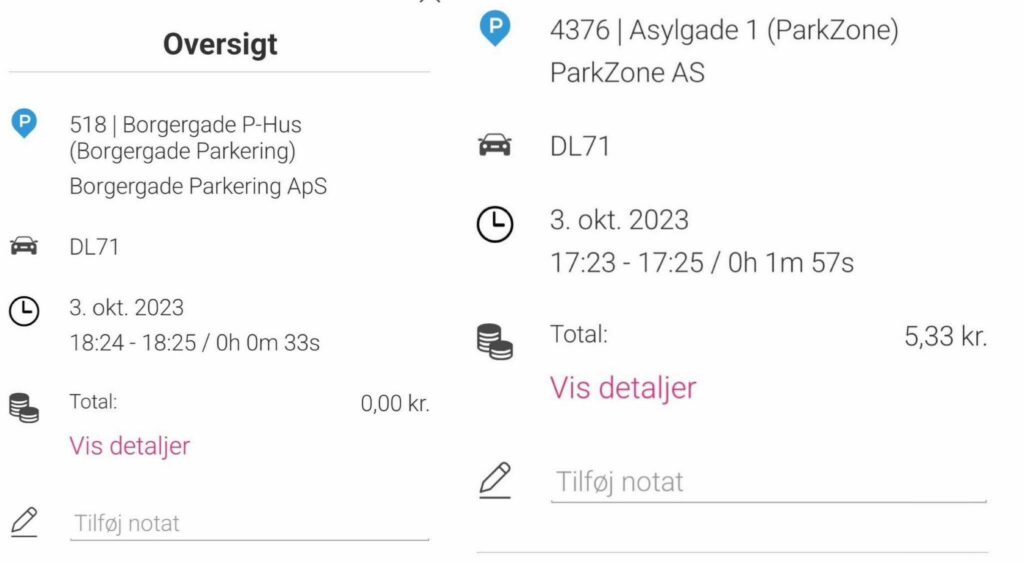

En kollega blev bedt om at køre til en EasyPark parkeringsplads. I mellemtiden indtastede vi nummerpladen og aktiverede automatisk kameraparkering i vores app ved hjælp af hans nummerplade. Vi udførte to forsøg, et ved Borgergade og et ved Asylgade i København. Når han ankom til parkeringspladsen, fik vi en notifikation og kunne følge med i, hvor han parkerede. Ligeledes modtog vi en notifikation, når han forlod parkeringspladsen. Det bemærkelsesværdige var, at vi kunne følge bilen fra Presse-fotos.dk’s kontor i Vallensbæk og nøje overvåge hans parkering, hvor længe han forblev på pladsen, og tidspunktet for hans afgang.

(Artiklen fortsætter under billedet)

At man kan bruge appen til at overvåge hinanden er noget, som Ayo Næsborg-Andersen mener potentielt kan få store konsekvenser:

“Det minder lidt om en GPS-tracker, men er nemmere, da man med en GPS-tracker skal være i nærheden af personen. Hvis en voldelig eks-partner fandt ud af, hvilken bil eks’en kørte i, kunne det have voldsomme konsekvenser. Det er nærmest som et spionnetværk i alle parkeringshuse, der har EasyPark-kameraer installeret. Det samme gælder i tilfældet med rockere. Man ved jo godt, at de ikke kører i særlig diskrete biler, så man kan nemt identificere dem, når man er i nærheden, hvilket kan eskalere konflikten. Det er nemt at holde øje med deres nummerplader eller få andre til at gøre det, så længe de kører ind i et parkeringshus, der bruger EasyPark funktion,” afslutter Ayo Næsborg-Andersen.

Det er Datatilsynet, som skal afgøre, om de vurderer, at det, EasyPark gør, er ulovligt. Hvis de vurderer det, kan det have alvorlige konsekvenser for dem, fortæller Tanja Kammersgaard Christensen:

“Hvis Datatilsynet mener, at anklagen er berettiget, kan de enten udstede en kritik eller en alvorlig kritik af EasyPark. Hvis Datatilsynet vurderer, at der er sket en grov overtrædelse af lovgivningen, kan de sende sagen videre til anklagemyndigheden med henblik på at rejse en straffesag mod EasyPark,” fortæller hun.

Ayo Næsborg-Andersen tvivler på, om det EasyPark gør, er lovligt, men vil lade det være op til Datatilsynet at afgøre, hvorvidt EasyPark skal sanktioneres.

“Det er ikke lovligt, medmindre de kan forklare, hvordan de forhindrer misbrug. GDPR kræver, at man først vurderer risikoen og derefter implementerer foranstaltninger for at forhindre det. Jeg kan dog ikke med sikkerhed sige, at de har brudt loven, før jeg kender deres vurdering,” siger hun og tilføjer:

“Hvis det viser sig at være lovligt, vil jeg gerne høre, hvordan man undgår at blive overvåget. Men hvis det er muligt at gøre det uden nogen form for sikkerhedsforanstaltninger, så tænker jeg, at det er ulovligt, da det giver mulighed for at overvåge andre mennesker,” afslutter Ayo Næsborg-Andersen.

Vi har forelagt Datatilsynet den konkrete sag vedrørende EasyPark, og til presse-fotos.dk udtaler de, at det er et område, de interesserer sig for, hvis der er potentiale for misbrug inden for dette område, men at i den konkrete sag kræver det, enten at nogen klager over det, eller tilsynet beslutter at starte en sag af egen drift. Skulle nogen vælge at klage over dette, vil Datatilsynet altid behandle den og starte en sag op med EasyPark.

Vi har fremlagt kritikken af EasyPark for dem, og som svar herpå udtaler Lotte Præstgaard, regional direktør for EasyPark i Norden, følgende:

“Det er vigtigt at forstå, at den person, der ulovligt forsøger at overvåge en anden, ikke kan være anonym, bl.a. pga. betalingsoplysninger. Der er heller ikke mulighed for at følge bilens rute på nogen måde.

Vores kundeservice har klare procedurer for at håndtere det, hvis nogen anmelder misbrug. Og vi kan hurtigt opklare misbruget, sammen med politiet om nødvendigt, da misbrug, som det er beskrevet her i artiklen, ikke kan foregå anonymt.

Hvis man er bange for misbrug, kan man kontakte EasyPark, og bede om at ens nummerplade ikke må kunne aktiveres til automatisk kameraparkering (ANPR), og så blokerer vi for det.

Hvis man har tilmeldt sin bil til automatisk kameraparkering (ANPR) i EasyPark-appen, får man besked, hvis nogen registrerer bilen til ANPR på en anden EasyPark konto. Derudover vil brugeren af bilen hurtigt blive opmærksom på, at noget er galt, hvis han eller hun kører ind et sted med kameraparkering, og en anden har registreret nummerpladen, da brugeren af bilen ikke kan betale for sin parkering.

Ved automatisk nummerpladekendelse, ANPR, forbinder EasyPark og andre serviceudbydere deres løsning til kameraer, som er ejet og installeret af parkeringspladser. ANPR er en moderne og gennemtestet teknologi, som har været udbredt i mange år både i Danmark og i mange andre lande. Teknologien bliver brugt til parkering, men også til vej/bro afgifter, f.eks. vejafgifter i Norge og Sverige, eller broer i Danmark med PayByPlate. Vi følger gældende regler og industristandarder indenfor registrering af persondata”, afslutter Lotte Præstgaard.

Sådan gjorde vi:

Vi gennemførte en undersøgelse for at afgøre, om det var muligt at overvåge en anden persons bil ved kun at have adgang til deres nummerplade. For at gøre dette fulgte vi en række trin i vores eksperiment.

- Oprettelse af bruger og konto oplysninger: Vi begyndte med at oprette os som bruger på EasyParks platform ved at samt indtaste betalings information.

- Indtastning af kollegas nummerplade: Efter at have oprettet kontoen indtastede vi vores kollegas nummerplade i EasyPark-appen. Dette gjorde det muligt for os at knytte kollegaens bil til vores konto.

- Aktivering af automatisk kameraparkering: Vi aktiverede funktionen “automatisk kameraparkering” i EasyPark-appen. Denne funktion gav os mulighed for at modtage notifikationer og information om bilens placering baseret på nummerpladen.

- Sendte kollegaen afsted: Vi bad vores kollega om at tage sin bil og køre til to forskellige EasyPark-parkeringshuse i indre København, en ved Borgergade og en ved Asylgade.

- Overvågning fra kontoret i Vallensbæk: Mens kollegaen var på vej til parkeringshusene, forblev vi på vores kontor i Vallensbæk. Her begyndte vi at overvåge vores EasyPark-konto og vores mobil for at se, om vi ville modtage notifikationer om bilens ankomst til parkeringshusene.

- Modtagelse af notifikationer: Som kollegaen parkerede bilen i hvert parkeringshus, modtog vi notifikationer på mobiltelefonen. Disse notifikationer indeholdt oplysninger om tidspunktet for parkering og parkeringsstedet.

- Registrering af ankomst og varighed: I begge forsøg forlod vores kollega de respektive parkeringshuse efter kort tid. Efter hans afgang modtog vi en notifikation, der bekræftede, at parkeringen nu var afsluttet. Dette gav os indsigt i, hvornår og hvor han parkerede, samt hvor lang tid han holdt parkeret på hvert sted.

På denne måde kunne vi med succes overvåge vores kollegas bil ved kun at have adgang til nummerpladen. Eksperimentet illustrerer potentialet for at spore og overvåge biler ved hjælp af moderne teknologi og tjenester som EasyPark, selvom der rejses nogle betænkeligheder om privatlivets fred og datasikkerhed.